|||

|||

“Fintech” หรือ “Financial Technology” เป็นตัวย่อที่ถูกใช้เรียกถึงบริษัท “สตาร์ทอัพ” ที่นำเทคโลโยีมาใช้พัฒนาเครื่องมือทางการเงินใหม่ๆให้บุคคลหรือสถานบัน องค์กร สามารถประกอบธุรกรรม แลกเปลี่ยน หรือเข้าถึงเครื่องมือทางการเงินได้สะดวกยิ่งขึ้น และเป็นหนึ่งในคำยอดนิยมในปี คศ. 2017 จนถึง 2018 ที่ผ่านมาในการพูดถึงการเปลี่ยนแปลงของการให้บริการทางด้านการเงินจากบริษุทกลุ่มใหม่นี้ ที่มาท้าทายสถาบันการเงินโดยเฉพาะกลุ่มธนาคารที่ต่างต้องเตรียมตัวรับพฤติกรรมผู้บริโภคยุคใหม่ที่ต้องการความสะดวกและรวดเร็วตามที่นาย บิล เกตส์ ผู้ก่อตั้งบริษัทไมโครซอฟท์ เคยกล่าวไว้ตั้งแต่ปี คศ. 1994 ว่า “Banking is necessary, banks are not” หรือ “การทำธุรกรรมทางการเงินเป็นเรื่องจำเป็น แต่การมีอยู่ของธนาคารไม่ใช่เรื่องจำเป็น” จนเราได้เห็นข่าวการวางแผนที่จะปรับลดจำนวนสาขาจากธนาคารชั้นนำ และการแข่งขันกันให้บริการทางการเงินด้วยเครื่องมือและแอปพลิเคชันใหม่ๆในข่าวทุกวันนี้

แต่เมื่อใดก็ตามที่มีกระแสของสังคม ย่อมมีกระแสต่อต้านในอีกทางว่าธนาคารจำเป็นที่จะต้องปรับตัวจริงๆไหม และสตาร์ทอัพสาย “Fintech” มันจะมาสร้างประโยชน์อะไรให้กับสังคมนอกจากทำให้ธนาคารที่เคยเป็นความมั่นคงของการเงินนั้นต้องสั่นคลอนโดยใช่เหตุได้อย่างไร

ในโอกาสนี้ ผมจึงอยากขอยกตัวอย่างผลกระทบและเรื่องราวความสำเร็จในการใช้เครื่องมือทางการเงิน “ยุคใหม่” ที่เกิดขึ้นมานานแล้วในประเทศต่างๆทั่วโลกที่เราอาจไม่เคยได้ยิน โดยเริ่มต้นที่เรื่องของการ “เคลื่อนย้ายเงิน” ระหว่างกัน หรือการ “โอน” และ “ชำระ” นั่นเองครับ

หนึ่งใน “Fintech” ที่ประสบความสำเร็จมากที่สุดในโลกในการให้บริการทางการเงินผ่านอุปกรณ์เคลื่อนที่จนทำให้ประชาชนทั่วประเทศสามารถเข้าถึงบริการทางการเงินได้อย่างเท่าเทียมกันนั้น อาจไม่ได้เป็นที่รู้จักของคนทั่วไป เพราะมันเกิดขึ้นในทวีปแอปฟริกา และมันประสบความสำเร็จมาตั้งแต่ช่วงปลายทศวรรษที่ 2000 และ 2010 ก่อนยุคที่สมาร์ทโฟนจะได้รับการแพร่หลายด้วยซ้ำ

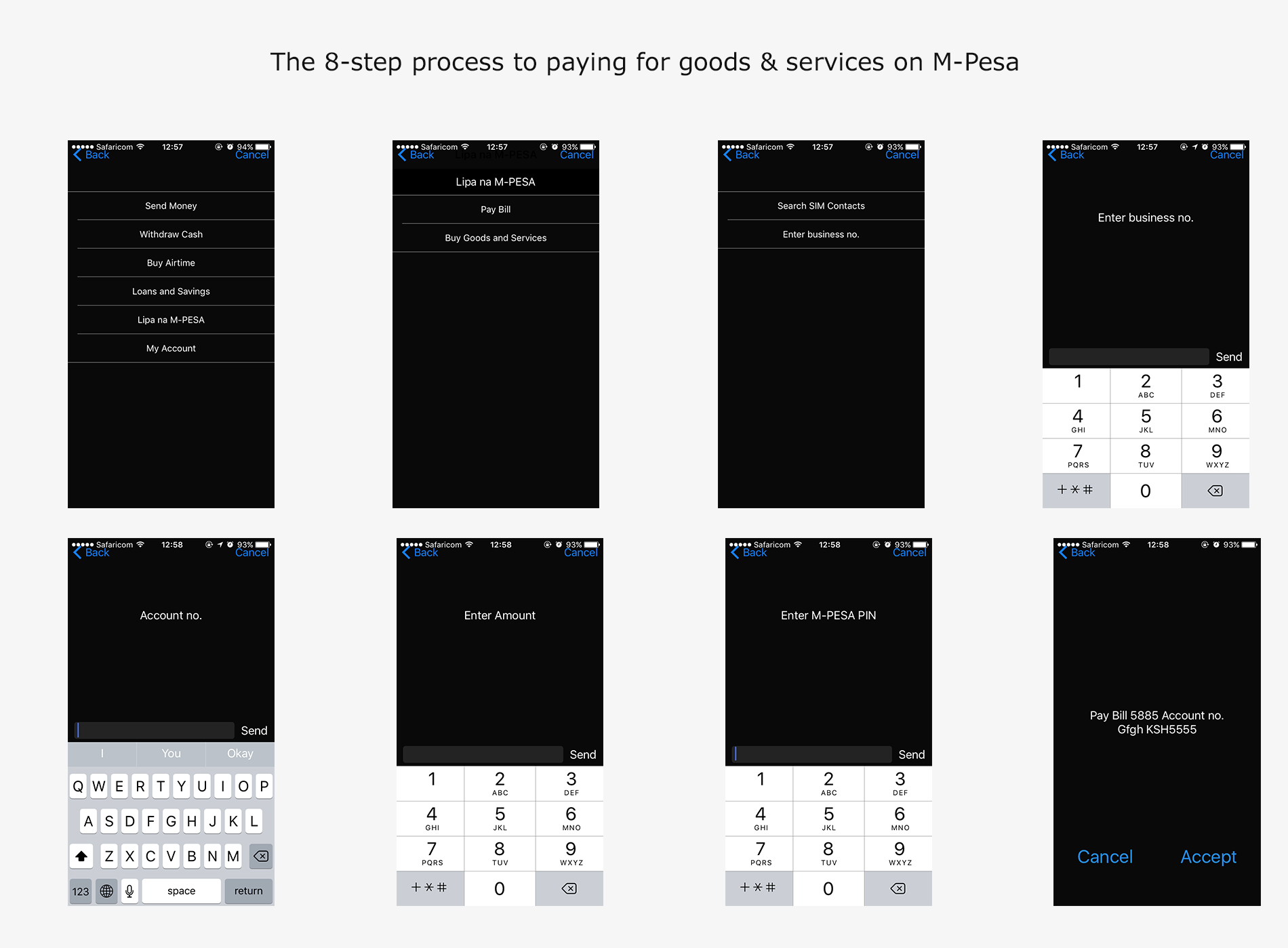

“M-Pesa” คือชื่อของบริการทางการเงินที่ถูกก่อตั้งขึ้นในประเทศ Kenya และ Tanzania โดยมีบริษัท Vodafone เป็นเจ้าภาพในการให้บริการผ่านการร่วมมือกับภาครัฐและสถาบันทางการเงินหลายฝ่าย โดยเน้นให้บริการทางด้านการชำระเงิน การโอนเงิน และการให้บริการสืนเชื่อรายย่อย หรือ “microfinance” ผ่านระบบ SMS หรือ “ระบบรับส่งข้อความ” ผ่านโทรศัพท์เคลื่อนที่

ด้วยระบบ SMS ของ “M-Pesa” นี้ ผู้ใช้สามารถใช้โทรศัพท์เคลื่อนที่ใดๆก็ได้ในการพิมพ์ส่งข้อความเพื่อโอนเงิน ถอนเงิน จ่ายค่าโทรศัพท์ ค่าน้ำ ค่าไฟ หรือธุรกรรมอื่นๆ กับเครือข่ายผู้ให้บริการทั่วประเทศ โดยไม่จำเป็นต้องเดินทางไปที่สาขา หรือมีโทรศัพท์สมาร์ทโฟนราคาแพง

M-Pesa ประสบความสำเร็จเป็นอย่างสูงโดยได้รับการใช้งานจากคนทั่วประเทศและกลายเป็นบริการทางการเงินที่ได้รับการใช้งานในกลุ่มประเทศกำลังพัฒนามากที่สุดภายในปี 2010 และได้รับการใช้งานภายในประเทศอื่นอีกกว่า 10 ประเทศในทวีปแอฟริกา เอเชียใต้ และตะวันออกกลาง และเป็นต้นแบบของบริการในลักษณะเดียวกันอีกกว่า 80 บริการทั่วโลก ผ่านองค์กร “Mobile Money for the Unbanked” หรือ “MMU” ที่ถูกก่อตั้งโดยสมาคม GSM Association ที่ประกอบไปด้วยบริษัทโทรคมนาคมและภาครัฐที่เกี่ยวข้องทั่วโลก

ความสำเร็จของ M-Pesa นั้นเกิดขึ้นได้จากการที่คนในประเทศ Kenya นั้นคล้ายกับประเทศไทยตรงที่คนส่วนใหญ่ไม่ได้มีความสามารถในการเข้าถึงอินเทอร์เน็ตผ่านระบบสายโทรศัพท์ที่จำเป็นต้องมีเครื่องคอมพิวเตอร์ตั้งโต๊ะในการเข้าถึง โดยมีจำนวนคนใช้โทรศัพท์มือถืออยู่ที่ 17 ล้านคน เทียบกับจำนวนเบอร์โทรศัพท์บ้าน ที่มีอยู่แค่ 250,000 เบอร์ และในขณะเดียวกัน เกือบ 30% ของประชากรกลุ่มนี้ จำเป็นต้องรับรายได้ผ่านการโอนเงินจากบุคคลอื่นเป็นหลัก โดยจะต้องเดินทางไกลเพื่อไปทำธุรกรรมทางการเงินที่ธนาคาร ทำให้ M-Pesa สามารถเข้ามาแก้ปัญหาให้กับคนกลุ่มนี้ได้อย่างชัดเจน จนมีสถิติรายงานว่าความสำเร็จของ M-Pesa ทำให้ผู้ใช้มีประสิทธิภาพในการใช้เวลาและค่าใช้จ่ายมากขึ้น จนสามารถเพิ่มรายได้ครัวเรือนได้มากถึง 5-30%

สถิติและรูปภาพจาก Vodafone.com

รูปภาพจาก Harvard Business School

ความสำเร็จของ M-Pesa นั้นไม่ได้เกิดขึ้นได้จากเพียงเพราะระบบที่เสถียร หรือแม้กระทั่งโอกาสและปัญหาที่ชัดเจน แต่เป็นเพราะภาครัฐฯให้ความร่วมมือ โดยในกรณีของ M-Pesa นั้น ได้มีการรายงานธนาคารแห่งชาติของประเทศ Kenya หรือ The Central Bank of Kenya ไม่ได้เพียงแค่อนุมัติให้ระบบ M-Pesa นี้เกิด แต่ยังช่วยผลักดันและมีส่วนร่วมในการพัฒนาระบบอย่างใกล้ชิดภายใต้แนวคิดว่า “ทดลองก่อน แล้วค่อยกำกับกฏหมายดูแล”

การเข้ามามีส่วนร่วมในการทำความเข้าใจและวางระบบอย่างใกล้ชิด รวมถึงการสนับสนุนทางการตลาด ทำให้ทางธนาคารได้สามารถกำกับให้ M-Pesa วางระบบที่มีความปลอดภัยต่อประชาชนอย่างได้รับความร่วมมือ โดยเงินที่อยู่ในระบบ M-Pesa ทั้งหมดนั้น จะไม่ได้อยู่ภายใต้บัญชีของบริษัท Vodafone เอง แต่จะกระจายอยู่ตามธนาคารที่อยู่ภายใต้การกำกับดูแลของภาครัฐฯและหน่วยงานที่ไม่แสวงหารายได้อีกที และผู้ใช้งานทั้งหมดจะต้องผ่านระบบ “KYC” หรือ “Know Your Customer” ตามมาตรฐานของสถาบันการเงินด้วยการยื่นเอกสารยืนยันตัวตนเมื่อสมัคร และแสดงเอกสารทุกครั้งที่มีการถอนเงินอกจากระบบมาเป็นเงินสด ประกอบกับการนำโทรศัพท์มือถือที่ผูกกับระบบไว้ไปแสดงตัวพรอ้มๆกันอีกด้วย

สุดท้ายแล้ว ระบบของ M-Pesa ยังมีการจำกัดวงเงินการโอนไว้อยู่ที่ $500 เหรียญสหรัฐฯ นั้น เพื่อให้ระบบนี้เกิดขึ้นมาสำหรับให้กลุ่มผู้ใช้ทั่วไปโอนระหว่างกันเป็นหลัก โดยข้อจำกัดนี้จะเป็นตัวช่วยในการป้องกันการใช้ระบบ M-Pesa ในการฟอกเงินภายในตัว ดังนั้น แม้ว่าจำนวนการโอนผ่านระบบ M-Pesa นั้นจะมีจำนวนมากถึง 70-80% ของการโอนผ่านระบบอิเล็กทรอนิคส์ทั้งหมดในประเทศ Kenya ภายในสามปีหลังจากที่ M-Pesa เกิด แต่หากนับเป็นมูลค่าแล้วจะอยู่ที่เพียง 2.3% ของปริมาณเงินที่โอนผ่านระบบทั้งหมด ทำให้ระบบ M-Pesa มีความเสี่ยงในการทำให้ระบบการเงินทั้งหมดของประเทศสั่นคลอนน้อย แต่สร้างผลประโยชน์ให้กับประชาชนบุคคลธรรมดาเยอะ

ประโยชน์ของการทำธุรกรรมทางการเงินในระบบที่ไม่ต้องอาศัยการเคลื่อนย้ายทางกายภาพนั้น นอกจากประโยชน์ที่เห็นได้ชัดในทันทีในเรื่องของความสะดวกสบายและความรวดเร็วแล้ว ยังมีผลกระทบค้างเคียงในเรื่องของความโปร่งใสจากการที่ระบบดิจิตอลมีคคุณสมบัติในความสามารถในการติดตามประวัติการทำธุรกรรม ยกตัวอย่างเช่นระบบ Roshan ในประเทศ Aghanistan ที่มีต้นแบบมาจากระบบ M-Pesa ที่ทำให้ภาครัฐค้นพบการคอร์รัปชันในระบบการจ่ายเงินเดือนของตนเอง ว่ามีการยักยอกเงินจำนวนหนึ่งจากเงินเดือนและเบี้ยเลี่ยงที่ตำรวจควรได้รับ จนเมื่อตำรวจเริ่มได้รับเงินโดยตรงผ่านระบบดิจิตอลนี้แล้วถึงได้ทราบค่าตอบแทนที่แท้จริงของตนเอง

ในประเทศอินเดียเอง ก็มีการสนับสนุนจากภาครัฐฯอย่างสุดโต่งด้วยการประกาศการยกเลิกการใช้ธนบัตร 500 และ 1,000 รูปีของประเทศ ซึ่งเป็นธนบัตรมูลค่าสูงของประเทศ มีมูลค่าเทียบเท่าประมาณ 250 บาท และ 500 บาทไทย ตามลำดับ เพื่อเป็นมาตรการลดการคอร์รัปชัน เพราะทางประเทศมองว่าการฟอกเงิน โจรกรรม และคอร์รัปชันต่างๆนั้น จะมีการเคลื่อนย้ายการเงินผ่านเงินสดธนบัตรเหล่านี้เป็นหลัก โดยประกาศให้ประชาชนสามารถนำธนบัตรเหล่านี้มาแตกเป็นธนบัตรย่อยที่ธนาคาร หรือการแนะนำให้ใช้ระบบการเงินดิจิตอลที่มีอยู่ในประเทศให้หมด ซึ่งการทำเช่นนี้ จะทำให้รัฐบาลอินเดีย สามารถค้นพบบัญชีที่มีเงินเข้าจำนวนมากเป็นพิเศษ หรือการนำธนบัตรมาแลกกับธนาคารในจำนวนมากเป็นพิเศษ จนสามารถค้นพบผู้ต้องสงสัยที่มีทรัพย์สินเยอะผิดปกติอีกด้วย

นอกจากนี้ เมื่อผู้ใช้งานทำการโอนเงินผ่านระบบดิจิตอลอย่าง M-Pesa แล้ว หากผู้ใช้ต้องการถอนเงินออกมาเป็นเงินสด ก็สามารถนำโทรศัพท์มือถือของตนเองไปที่ร้านค้าตัวแทนที่ได้รับอนุมัติให้แลกเปลี่ยนเงินในระบบ M-Pesa มาเป็นเงินสดได้อย่างเป็นทางการ แต่ทั้งนี้ทั้งนั้น ในเมื่อระบบมีการโอนเงินผ่านระบบอิเล็กทรอนิคส์แล้ว ทำให้ M-Pesa และเงินที่อยู่ในระบบ M-Pesa นั้น สามารถกลายเป็น “เงินดิจิตอล” หรือ “Mobile Money” หรือ “Digital Money” ที่อยู่ใน “eWallet” ของ M-Pesa ไปในตัวได้ จนเกิดบริการออนไลน์ที่รับเงินดิจิตอลเหล่านี้ในการชำระ จนเกิดบริการชำระค่าน้ำค่าไฟ ซื้อสินค้าออนไลน์ และกลุ่ม Startup ต่างๆอีกมากมายที่นำระบบของ M-Pesa มาใช้ในการให้บริการของตนเอง คล้ายกับที่เราเห็นเกิดขึ้นในประเทศจีนตอนนี้ผ่านระบบ AliPay และ WeChat Pay ที่เกิดขึ้นมาจากการซื้อขายสินค้าออนไลน์ในกรณีของ AliPay และการโอนเงินระหว่างกันในกรณีของ WeChat Pay

ภาพวิธีการใช้งาน M-Pesa ในการชำระค่าบริการโดยนาย Chris Boit

จะเห็นว่า “Fintech” นั้น เป็นเครื่องมือทางการเงินที่มีวิวัฒนาการมาเพื่อทำให้ธุรกรรมทางการเงินสะดวกขึ้นที่เกิดขึ้นมาแล้วหลายปี โดยใช้ประโยชน์ของพัฒนาการของระบบสารสนเทศในการนำส่งและรองรับความถูกต้องของข้อมูลมาเป็นประโยชน์ และไม่ได้จำเป็นจะต้องมาจากกลุ่ม “สตาร์ทอัพ” หรือบริษัทเกิดใหม่อย่างเดียว แต่จะมาจากภาครัฐฯหรือองค์กรใหญ่ก็เป็นได้

ในกรณีความสำเร็จของ M-Pesa นั้น ทำให้เกิดช่องทางการทำธุรกรรมทางการเงินที่ประชาชนในประเทศสามารถเข้าถึงได้อย่างแพร่หลาย โดยไม่จำกัดอยู่ที่ตำแหน่งที่ตั้งของธนาคาร หรืองบประมาณที่ผู้ใช้ต้องลงทุนในการเดินทางหรือซื้ออุปกรณ์ราคาแพง ทำให้ประชาชนเหล่านี้ สาารถรับรายได้ จ่ายค่าใช้จ่าย และเข้าถึงบริการทางการเงินเพื่อประกอบธุรกิจหรือหล่อเลี้ยงครอบครัว จนเกิดโอกาสและความเสมอภาคมากขึ้นในประเทศ

แต่แน่นอนว่า ระบบธุรกรรมทางการเงินนั้น ไม่ได้มีเพียงแค่เรื่องของการเคลื่อนย้ายเงินระหว่างบุคคล ในตอนต่อไป เราจะมาติดตามการนำเทคโนโลยีมาก่อให้เกิดประโยชน์ทางด้านการเงินที่มีส่วนช่วยพัฒนาให้คุณภาพชีวิตคนทั่วไปดีขึ้นกันต่อๆไปครับ

–-

เลอทัด ศุภดิลก

กรรมการผู้จัดการ บริษัท เซลสุกิ จำกัด

www.sellsuki.co.th